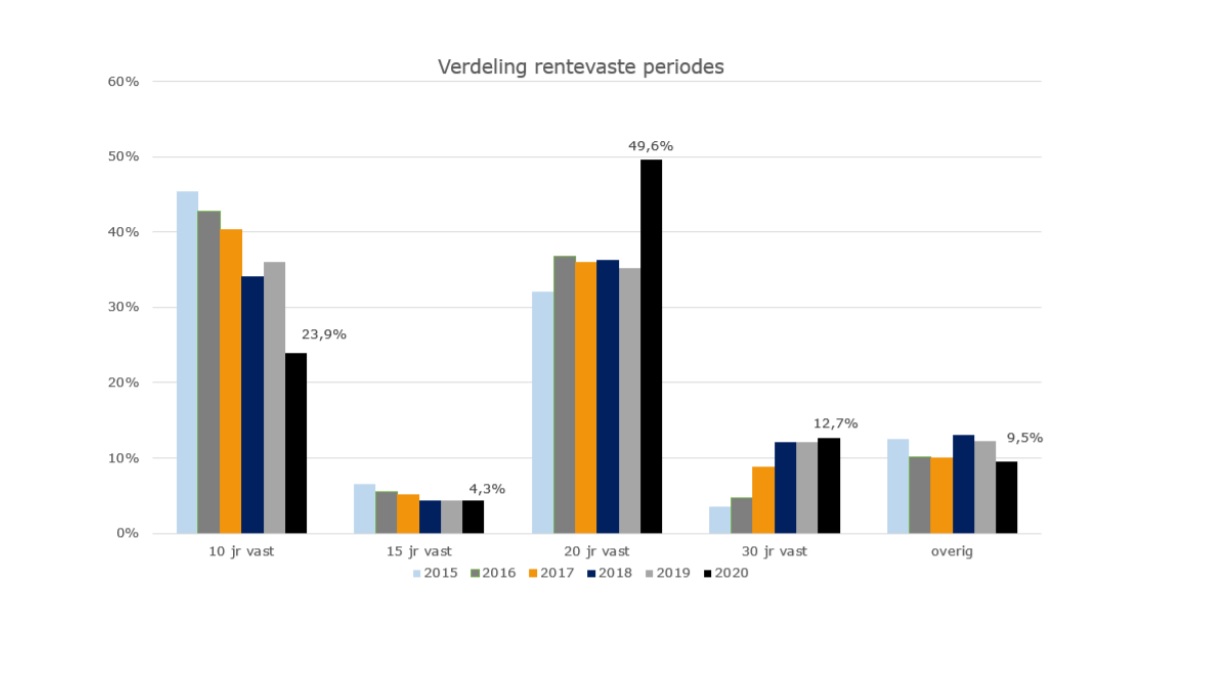

De meest aangevraagde hypotheek heeft een rentevaste periode van 20 jaar. Een aantal jaar geleden was 10 jaar vast nog het populairst.

Een langere rentevaste periode is vaak wat duurder, maar dat effect is minder groot dankzij de huidige lage hypotheekrente.

Daarnaast heb je voor de duur van die lange rentevaste periode zekerheid over je maandlasten.

Maar aan welke bedragen moet je denken? Business Insider vergelijkt met voorbeelden de maandlasten van 10 en 20 jaar vast voor annuïteitenhypotheken en aflossingsvrije hypotheken.

Een aantal jaar geleden zetten huizenkopers hun hypotheekrente meestal voor 10 jaar vast, maar door de lage rente is 20 jaar vast veruit met meest populair.

In 2020 kiezen aanvragers in ongeveer de helft van de gevallen voor de rentevaste periode van 20 jaar. Daarna volgt 10 jaar vast, waar bijna een kwart van de hypotheekaanvragers voor kiest, blijkt uit data van HDN, een aanbieder van hypotheeksoftware.

Op de derde plaats staat de rentevaste periode van 30 jaar, waar iets meer dan 10 procent van de aanvragers voor kiest.

Zoals gezegd kiezen consumenten al enkele jaren vaker voor een langere rentevaste periode, maar 20 jaar vast heeft vooral in 2020 een hoge vlucht genomen. Dat is te zien in de onderstaande grafiek van financieel intermediair Van Bruggen Adviesgroep, op basis van cijfers van hypothekennetwerk HDN.

De hypotheekrente voor langere rentevaste perioden is doorgaans wat hoger. Maar daar staat tegenover dat je ook voor een langere periode zekerheid hebt over je maandlasten. Dankzij de huidige lage hypotheekrentes zijn die relatief laag.

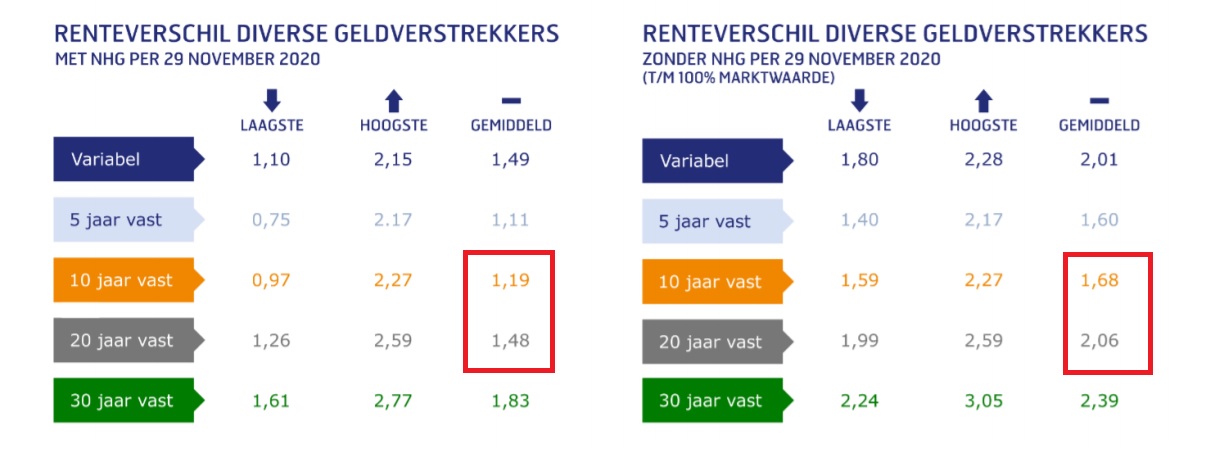

De onderstaande tabel van Van Bruggen toont hypotheekrentes van verschillende rentevaste periodes in november 2020.

Te zien is dat de gemiddelde verschillen tussen 10 jaar vast en 20 jaar vast relatief klein zijn. Voor hypotheken mét NHG-verzekering gaat het om zo'n 0,3 procentpunt verschil; bij hypotheken zonder NHG betaal je voor 20 jaar vast gemiddeld 0,38 procentpunt meer.

Om een idee te geven hoe hoog de maandlasten van een hypotheek zijn als je een annuïtaire of een aflossingsvrije hypotheek van drie of vier ton afsluit, hebben we een aantal voorbeelden gemaakt. We kijken hierbij naar de rentevaste perioden van 10 en 20 jaar, met behulp van de hypotheektool van berekenhet.nl.

Annuïtaire hypotheek: verschil hypotheekrente 10 en 20 jaar vast

We beginnen met de annuïtaire hypotheek.

Bij de hypotheek van drie ton zijn we uitgegaan van een gemiddelde hypotheekrente voor NHG-hypotheken van 1,19 procent en 1,48 procent voor respectievelijk 10 en 20 jaar vast.

Voor de lening van vier ton hebben we gerekend met de gemiddelde rente van 1,48 procent en 2,06 procent voor 10 en 20 jaar vast.

Dat levert de volgende bruto maandlasten op.

Het gaat hier om een annuïteitenhypotheek waarmee je binnen 30 jaar de lening aflost. Die geeft volgens de huidige fiscale regels recht op hypotheekrenteaftrek.

Dit belastingvoordeel neemt met de jaren af, omdat je bij een annuïteitenhypotheek na verloop van tijd steeds minder rente gaat betalen en meer gaat aflossen. De netto maandlasten lopen dus op.

Om een idee te geven van het verschil tussen de bruto en netto maandlasten, toont de onderstaande tabel de netto maandlasten in het eerste jaar.

Bij de netto maandlasten zijn we uitgegaan van een bruto jaarinkomen van respectievelijk 67.000 euro en 89.000 euro voor de hypotheken van 3 ton en 4 ton.

Te zien is dat bij de hypotheek van 3 ton het nettoverschil tussen 10 jaar vast en 20 jaar vast slechts 10 euro per maand is; bij de hypotheek van 4 ton gaat het om een verschil van 19 euro per maand.

Aflossingsvrije hypotheek: lage maandlasten, ook zonder hypotheekrenteaftrek

Door naar een heel ander soort hypotheek: de aflossingsvrije hypotheek. Deze is na 2013 fors in populariteit gedaald, omdat nieuwe aflossingsvrije hypotheken sindsdien zijn uitgesloten van hypotheekrenteaftrek.

Maar met de huidige lage hypotheekrentes is de aflossingsvrije hypotheek wellicht weer interessant. Immers, een lage rente betekent ook weinig voordeel van de hypotheekrenteaftrek.

Voor de liefhebbers geven we ook een idee van de maandlasten bij een nieuwe aflossingsvrije hypotheek van 10 en 20 jaar vast. Maar we pakken het anders aan dan bij de annuïteitenhypotheek.

Renteopslag bij aflossingsvrije hypotheek

Voor aflossingsvrije hypotheken die vóór 2013 zijn afgesloten is het recht op de hypotheekrenteaftrek behouden gebleven, maar voor nieuwe aflossingsvrije hypotheken geldt dat niet.

We gaan in het onderstaande voorbeeld uit van van een nieuwe aflossingsvrije hypotheek en tonen alleen de bruto maandlasten, dus zonder de hypotheekrenteaftrek.

Daarnaast kom je met een aflossingsvrije hypotheek vaak niet in aanmerking voor de NHG-garantie waarvoor meestal de laagste hypotheekrente geldt bij de bank.

De rentes van aflossingsvrije hypotheken zijn in de meeste gevallen dus net iets hoger dan die van annuïteitenhypotheken.

Hierbij moet wel worden opgemerkt dat de opslag voor de aflossingsvrije hypotheek ten opzichte van de annuïteitenhypotheek sterk verschilt per geldverstrekker. Voor 10 jaar vast kan die bijvoorbeeld variëren van 0,05 tot 0,15 procentpunt.

Als je een aflossingsvrije hypotheek overweegt, is het dus extra belangrijk om verschillende geldverstrekkers te vergelijken.

Voor nieuwe aflossingsvrije hypotheken geldt verder dat veel geldverstrekkers maximaal 50 procent van de woningwaarde met aflossingsvrij willen financieren. Dit is dus iets om in de gaten te houden.

In het voorbeeld hieronder gaan we uit van een aflossingsvrije lening met rentepercentages van 1,34 procent en 1,68 procent voor respectievelijk 10 en 20 jaar vast.

We rekenen dan met een opslag van 0,15 procentpunt bij 10 jaar vast vergeleken met de annuïtaire hypotheek op basis van NHG, en een renteopslag van 0,2 procentpunt voor 20 jaar vast.

Te zien is dat het verschil in de maandlasten tussen 10 jaar vast en 20 jaar vast bij de hypotheek van 3 ton per maand 85 euro per bedraagt; bij de hypotheek van 4 ton gaat het om 113 euro per maand.

Hier zitten twee aspecten aan: aan de ene kant is het absolute verschil tussen 10 jaar vast en 20 jaar vast bij de aflossingsvrije hypotheek groter dan bij de annuïtaire hypotheek. Tegelijk zijn de totale maandlasten bij de aflossingsvrije hypotheek een stuk lager, omdat je alleen de rentelasten betaalt en niet tijdens de looptijd aflost.

Eventuele nadelen van 20 jaar vast

Overweeg je een rentevaste periode van 20 jaar of langer aan te gaan, bedenk dan dat er tegenover de zekerheid van lage maandlasten ook nadelen kunnen zijn.

Als je bijvoorbeeld binnen 20 jaar verhuist, sluit je een nieuwe hypotheek af, terwijl je wel al die tijd de hogere rente voor 20 jaar vast hebt betaald.

Ook is het van belang om de verhuisvoorwaarden te checken om zeker te zijn dat je bij een verhuizing de lage rente van 20 jaar vast mag meenemen.

Daarnaast ligt de hypotheekrente nu op een heel laag niveau, maar dat wil niet zeggen dat hij niet nóg lager kan. Een lange rentevaste periode is geen garantie dat je aan het eind van de rit goedkoper uit bent. Al kun je dit natuurlijk minder belangrijk vinden dan zekerheid over de hoogte van de maandlasten.

Lees meer over hypotheken:

- Hypotheekrente lijkt bodem te hebben bereikt: dit zijn de laagste tarieven voor 20 jaar vast en 10 jaar vast

- Waarom het soms interessant kan zijn om een bankspaarhypotheek om te zetten naar aflossingsvrij: maandlasten honderden euro’s lager

- Hypotheekrente 30 jaar vast historisch laag – zo hoog zijn je maandlasten als je een annuïtaire of aflossingsvrije hypotheek van €310.000 neemt

- Maximale hypotheek in 2021: tweeverdiener met inkomen van €50.000 tot €130.000 kan soms meer lenen, maar niet altijd – dat zit zo